A Time SeriesIs a sequence of data points, measured typically at successive points in time spaced at uniform time intervals. | HEREA time series is a sequence of data points, measured typically at successive points in time spaced at uniform time intervals. Examples of time series are the daily closing value of the Dow Jones index and the annual flow volume of the Nile River at Aswan. Time series are very frequently plotted via line charts. Time series are used instatistics, signal processing, pattern recognition, econometrics, mathematical finance,weather forecasting, earthquake prediction, electroencephalography, control engineering and communications engineering.Time series analysis comprises methods for analyzing time series data in order to extract meaningful statistics and other characteristics of the data. Time series forecasting is the use of a model to predict future values based on previously observed values. While regression analysis is often employed in such a way as to test theories that the current values of one or more independent time series affect the current value of another time series, this type of analysis of time series is not called "time series analysis".

Time series data have a natural temporal ordering. This makes time series analysis distinct from other common data analysis problems, in which there is no natural ordering of the observations (e.g. explaining people's wages by reference to their respective education levels, where the individuals' data could be entered in any order). Time series analysis is also distinct from spatial data analysis where the observations typically relate to geographical locations (e.g. accounting for house prices by the location as well as the intrinsic characteristics of the houses). A stochastic model for a time series will generally reflect the fact that observations close together in time will be more closely related than observations further apart. In addition, time series models will often make use of the natural one-way ordering of time so that values for a given period will be expressed as deriving in some way from past values, rather than from future values (see time reversibility.)

Methods for time series analyses may be divided into two classes: frequency-domain methods and time-domain methods. The former include spectral analysis and recently wavelet analysis; the latter include auto-correlation and cross-correlation analysis.Additionally time series analysis techniques may be divided into parametric and non-parametric methods. The parametric approachesassume that the underlying stationary stochastic process has a certain structure which can be described using a small number of parameters (for example, using an autoregressive or moving average model). In these approaches, the task is to estimate the parameters of the model that describes the stochastic process. By contrast, non-parametric approaches explicitly estimate thecovariance or the spectrum of the process without assuming that the process has any particular structure.

Additionally methods of time series analysis may be divided into linear and non-linear, univariate and multivariate.Time series analysis can be applied to:real-valued, continuous datadiscrete numeric datadiscrete symbolic data (i.e. sequences of characters, such as letters and words in English language).Simon Kuznetz ( 1901-1985)Pakar ekonomi dari Columbia University, Amerika Serikat dan Alumni National Bureau of Economic Research. Pemenang Hadiah Nobel.Penyusun Sistem Perhitungan Nasional (National Accounts. Pengamatan dan penilaian tentang prses ekonomi dalam perjalanan waktu time series analysi. Teori pertumbuhan. Pertumbuhan dan Perubahan Struktural.(1) National Income and Its Composition 1919-1938-1941(2) Economic Change , 1953(3) Modern Economic Growth, Rate, Structure and Spread, 1966 | HERE

Job enrichment" Runtun Waktu adalah Himpunan Observasi Teruntun dalam waktu atau dalam dimensi lain " - Soejoeti (1987)

is an attempt to motivate employees by giving them the opportunity to use the range of their abilities. It is an idea that was developed by the American psychologist Frederick Herzberg in the 1950s. It can be contrasted to job enlargement which simply increases the number of tasks without changing the challenge. As such job enrichment has been described as 'vertical loading' of a job, while job enlargement is 'horizontal loading'. An enriched job should ideally contain:A range of tasks and challenges of varying difficulties (Physical or Mental)A complete unit of work - a meaningful taskFeedback, encouragement and communicationDefinitionJob enrichment is defined as a way to motivate employees by giving them more responsibilities and variety in their jobs. The idea was first developed by American psychologist Frederick Herzberg in the 1950s and states that a well enriched job should contain a range of tasks and challenges of varying difficulties, meaningful tasks, and feedback, encouragement, and communication. While money is one way to motivate employees more and more workers want to be appreciated for the work they do. Allowing employees to have more control over their work taps into their natural desire to succeed.TechniquesJob enrichment, as a managerial activity includes a three steps technique:1. Turn employees' effort into performance:Ensuring that objectives are well-defined and understood by everyone. The overall corporate mission statement should be communicated to all. Individual's goals should also be clear. Each employee should know exactly how he/she fits into the overall process and be aware of how important their contributions are to the organization and its customers.Providing adequate resources for each employee to perform well. This includes support functions like information technology, communication technology, and personnel training and development.Creating a supportive corporate culture. This includes peer support networks, supportive management, and removing elements that foster mistrust and politicking.Free flow of information. Eliminate secrecy.Provide enough freedom to facilitate job excellence. Encourage and reward employee initiative. Flextime or compressed hours could be offered.Provide adequate recognition, appreciation, and other motivators.Provide skill improvement opportunities. This could include paid education at universities or on the job training.Provide job variety. This can be done by job sharing or job rotation programmes.It may be necessary to re-engineer the job process. This could involve redesigning the physical facility, redesign processes, change technologies, simplification of procedures, elimination of repetitiveness, redesigning authority structures.2. Link employees performance directly to reward:Clear definition of the reward is a mustExplanation of the link between performance and reward is importantMake sure the employee gets the right reward if performs wellIf reward is not given, explanation is needed3. Make sure the employee wants the reward. How to find out?[citation needed]Ask themUse surveys( checklist, listing, questions)4. How To increasing job satisfaction and performance is done by decreasing job dissatisfaction, caused by wages and working environment, and increasing opportunities for growth, responsibility and recognition for achievement. By rewarding employees you are showing them that their work matters and that you are taking note. Asking for employee input is the best way to begin implementing job enrichment techniques. Since these techniques do not work for everyone it is important that you provide workers with enrichment techniques that will be beneficial to both you and them.Literature

- Feder, B.J. 2000, "F.I. Herzberg, 76, Professor And Management Consultant", New York Times, Feb 1, 2000, pg. C26. Available from: ProQuest Historical Newspapers The New York Times (1851–2003). [28 October 2006].

- Hackman, J.R. & Oldham, G.R. 1976, 'Motivation through the design of work: Test of a Theory”, Organizational Behavior and Human Performance, [Online], vol. 16, no. 2, pp. 250–279. Available from: Science Direct. [1 November 2006].

- Mione, P. 2006, " Job Enrichment", Online paper.

Octa Dandy Saiyar -2013

BAB I PENDAHULUANA. Latar Belakang MasalahB. Perumusan Masalah1. Apakah terdapat pengaruh analisis kinerja keuangan ditinjau dari aspek rasio profitabilitas pada PT X?

2. Apakah rasio profitabilitas berpengaruh terhadap kinerja keuangan PT XC. Batasan MasalahD. Maksud dan Tujuan Penelitian1.Mengetahui pengaruh analisis kinerja keuangan ditinjau dari aspek rasio profitabilitas pada PT X

2.Mengetahui rasio profitabilitas berpengaruh terhadap kinerja keuangan PT XE. Manfaat Penelitian1. Penulis

2. Perusahaan yang diteliti.

3. Pihak ketiga

F. Sistematika PenulisanBAB I : PENDAHULUAN

BAB II : TINJAUAN PUSTAKA

BAB III : BAHAN DAN METODOLOGI PENELITIAN

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

BAB V : KESIMPULAN DAN SARAN

BAB II TINJAUAN PUSTAKAA. Pengertian Kinerja Keuangan Perusahaan Ditinjau Dari Aspek Profitabilitas1. Pengertian Kinerja Perusahaana. Tujuan penilaian kinerja

b. Penilaian kinerja dimanfaatkan

1) Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum.

a) Usaha yang diperlukan untuk mencapai tujuan.(1) Kinerja dan Penghargaan.(2) Penghargaan yang memuaskan tujuan pribadi.b) Membantu pengambilan keputusan yang bersangkutan dengan karyawan seperti promosi, transfer dan pemberhentian.c) Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

d) Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

e) Menyediakan suatu dasar bagi distribusi penghargaan.c. Tahap-tahap penilaian kinerja.1) Kriteria penetapan tanggungjawaba)Tanggung jawab harus konsisten dengan wewenang yang dimiliki oleh manajer atas pendapatan dan/biaya

b)Batas tanggung jawab harus teliti dan adil.

c)Untuk mengembangkan pengendalian operasional, daerah per- tanggungjawaban yang dibebankan kepada seorang manajer harus dapat diukur efisiensi dan efektifitasnya akan penentuan tugas khusus tertentu

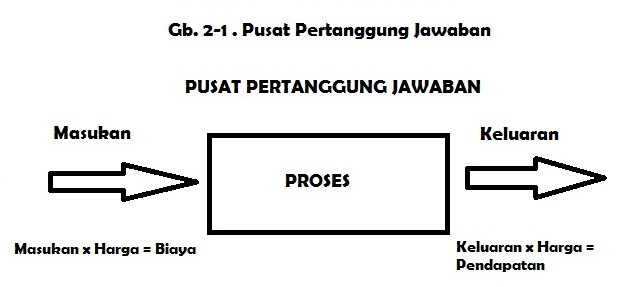

d)Kriteria evaluasi kinerja yang dipilih harus sesuai ruang lingkup tanggungjawab yang dibebankan kepada manajer2) Tipe pusat pertanggungjawaban

3) Karakteristik Pusat pertanggungjawaban.

d. Penetapan kriteria yang dipakai untuk mengukur kinerja1) Dapat diukur atau tidaknya kriteria.2) Rentang waktu sumber daya dan biaya.3) Bobot yang diperhitungkan atas kriteria.e. Pengukuran kinerja sesungguhnya.1) Perataan (smothing).2) Pencondongan (biasing)3) Permainan (gaming)f. Penonjolan dan tindakan melanggar aturan.g.Tahap Penilaian Kinerja1) Tahap Persiapan

a) Penentuan daerah pertanggung jawaban dan manajer yang bertanggung jawab.

b) Penentuan kriteria yang di pakai untuk mengukur kinerja.(1) Dapat diukur atau tidaknya kriteria.(2) Rentang waktu sumber daya dan biaya(3) Bobot yang diperhitungkan atas kriteria.2) Tahap Penilaiana) Pembandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan sebelumnya.(1) Syarat-syarat laporan kinerja(a)Laporan kinerja untuk manajer tingkat bawah harus berisi informasi yang rinci dan laporan kinerja untuk manajer tingkat diatasnya harus berisi informasi yang lebih ringkas. Semakin tinggi jenjang manajer, semakin ringkas isi laporan kinerjanya

(b)Laporan kinerja berisi unsur terkendali dan unsur tidak terkendali yang disajikan secara terpisah, sehingga manajer yang bertanggung jawab atas kinerja dapat dimintai pertanggungjawaban atas unsur-unsur yang dikendalikan olehnya

(c)Laporan kinerja harus mencakup penyimpangan baik yang menguntungkan ataupun yang merugikan.

(d)Laporan kinerja sebaiknya diterbitkan paling sedikit sebulan sekali.

(e)Laporan kinerja harus disesuaikan dengan kebutuhan dan pengalaman pemakai

(f)Penyajian laporan kinerja sebaiknya memperhatikan kemampuan penerima dalam memahami laporan tersebut.b) Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari yang di tetapkan dalam standar.

c) Penegakkan perilaku yang diinginkan dan tindakan yang digunakan untuk mencegah perilaku yang tidak diinginkan.h. Ukuran-ukuran penilaian kinerja1) Ukuran kriteria tunggal (Single criterium).2) Ukuran kriteria beragam (Multiple criterium).3) Ukuran kriteria gabungan (Composite criterium)i. Kinerja dan kaitan nya dengan laporan keuanganj. Hubungan kinerja keuangan dengan Analisis Rasio Keuangan.1) Pengertian Analisa Rasio Keuangana) Berdasarkan rasio tahun lalu.b) Berdasarkan data historis.c) Berdasarkan kondisi atau proyeksi yang telah ditentukan sebelumnya.2) Fungsi Analisa Rasio Keuangan3) Metode Peramalan Dengan Analisis Runtun Waktu (Time Line Series Anaysis).

a) Peramalan (Forecasting)(1)Pendekatan Kausal (Sebab-Akibat).(2)Pendekatan Time Seriesb) Jenis Data Menurut Waktu(1)Cross Section Data(2)Data Runtun Waktu (Time Series Data).(3) Panel/Pooled Datac) Teknik Kuantitatif Analisis Runtun Waktu (Time Line Analysis).(1)Pola data dari serangkaian waktu.(a)Pola Horizontal (H).(b)Pola Musiman (S).(c)Pola Siklis (C)(d)Pola Trend (T)4) Konsep konsep dasar analisis runtun waktu (Time Line Series Analysis).a) Interval Waktu (t) dinyatakan dalam satuan waktu yang sama.

b) Ada nya ketergantungan antara pengamatan Zt dengan Zt+K yang dipisahkan oleh jarak waktu berupa kelipatan ∆t sebanyak k kali (dinyatakan sebagai lag k )5)Definisi Runtun Waktu (Time Line Series).a)Runtun Waktu Deterministik.b)Runtun Waktu Stokastik6)Tujuan Utama Analisa Runtun Waktu (Time Line Series Analysis).a)Meramalkan kondisi dimasa mendatang berdasarkan pengamatan saat sekarangb)Mengetahui hubungan antara variabel yang terlibat.c)Mengetahui adanya Controling Process.7)Keterbatasan dan jenis laporan keuangan

B. Unsur Unsur Kinerja Perusahaan Ditinjau Dari Aspek Profitabilitas1. Laporan Keuangan pada umum nya terdiri dari.a. Neraca.b. Rugi-Laba.1)Bagian yang pertama menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan di ikuti dengan harga pokok dari barang (service) yang dijual sehingga diperoleh laba kotor.

2) Bagian kedua menunjukkan biaya-biaya operasional terdiri dari biaya penjualan dan biaya umum atau administrasi.

3) Bagian ketiga menunjukkan hasil-hasil yang diperoleh di luar operasi pokok perusahaan, yang di ikuti dengan biaya-biaya yang terjadi di luar usaha pokok perusahaan.

4) Bagian keempat menunjukkan laba atau rugi yang insidentil, sehingga akhirnya di peroleh laba bersih sebelum pajak penghasilanc. Laba Yang Ditahan (Laporan Perubahan Modal).1) Net Income yang di transfer dari laporan Rugi-Laba2) Deklarasi (pembayaran) deviden3) Penyisihan dari laba2. Tujuan dan Karakteristik Laporan Keuangana.Tujuan Laporan Keuangan Perusahaan adalah sebagai berikut :1) Laporan keuangan harus dapat memberikan informasi yang berguna untuk investor (baik yang sudah maupun yang potensial), kreditur, dan pemakai lainnya dalam memutuskan secara rasional penggunaan investasi, kredit dan keputusan lainnya.

2)Laporan keuangan harus memberikan informasi untuk membantu investor atau calon investor dan kreditur dan pemakai lainnya untuk menilai jumlah, waktu dan prospek penerimaan kas yang belum pasti dari deviden atau bunga atau juga penerimaan dari penjualan, piutang dan yang jatuh tempo.

3)Laporan keuangan harus memberikan informasi tentang sumber-sumber ekonomi perusahaan, klaim terhadap kekayaan itu kewajiban perusahaan untuk mentransfer sumber-sumber itu kepada lembaga lain atau pemilik perusahaan dan pengaruh transaksi, kejadian, dan keadaan lain yang mempengaruhi sumber kekayaan dan klaim terhadap kekayaan itu.

4)Laporan keuangan harus dapat memberikan informasi tentang prestasi keuangan perusahaan selama satu periode.

5)Laporan keuangan harus memberikan informasi tentang bagaimana perusahaan mendapatkan dan membelanjakan kas, tentang pinjaman dan pengembaliannya, tentang transaksi yang mempengaruhi modalnya, termasuk masalah dividen dan pembayaran lainnya kepada pemilik, dan tentang faktor-faktor yang mempengaruhi likuiditas dan solvabilitas perusahaan.

6)Laporan keuangan harus dapat memberikan informasi tentang bagaimana manajemen perusahaan mempertanggungjawabkan pengelolaannya kepada pemillik atas penggunaan sumber kekayaan yang di percayakan kepadanya.7)Laporan keuangan harus dapat memberikan informasi yang berguna bagi manajer dan direksi dalam proses pengambilan keputusan untuk kepentingan pemilik perusahaan.b. Karakteristik Laporan Keuangan Perusahaan1) Relevan2) Dapat dipahami/dapat dimengerti.3) Keandalan.4) Dapat dibandingkanC.Perangkat Pengukuran Kinerja Perusahaan Ditinjau Dari Aspek Profitabilitas.1. Teknik dan Metode Analisis.a. Metode Analisis Laporan Keuangan1) Metode Analisis Horizontal2) Metode Analisis Vertikal2. Macam Macam Teknik Analisis Laporan Keuangana.Analisis Perbandingan Laporan Keuangan1) Data absolut atau jumlah-jumlah dalam rupiah2) Kenaikan atau penurunan dalam jumlah rupiah3) Kenaikan atau penurunan dalam persentase4) Perbandingan yang menyatakan dengan rasio5) Persentase dari totalb.Tren atau tendensi posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam prosentase.1) Analisis Sumber dan Penggunaan Modal Kerja

2)Analisis Sumber dan Penggunaan Kas (Cash Flow Statement Analysis).

3) Analisis Perubahan Laba Kotor (Gross Profit Analysis).

4) Analisis Titik Impas (Break Even Point).

5) Analisis Rasio.D. Penilaian Kinerja Keuangan dengan Rasio Profitabilitas sebagai Alat Analisis.1. Analisis Produktivitas Usaha.a. Margin laba atas penjualan (Profit margin on Sales).b. Hasil pengembalian harta (Return On Assets).c. Hasil Pengembalian Modal.d Laba Kotor (Gross Profit Margin).e. Laba Operasi2 Analisis Efesiensi Usaha.a. Perhitungan Efesiensi usaha terhadap total asset1)Total Cost terhadap Total Assets2) Interest cost Terhadap Total Assets.3) Total Asset Turn Overb. Perhitungan Efesiensi Usaha Terhadap Net Sales.1) Total Cost Terhadap Net Sales2) Interest Cost terhadap Net SalesBAB IV HASIL PENELITIAN DAN PEMBAHASANA. Hasil Penelitian1. Sejarah Singkat PT

a. Kebijaksanaan Umum Perusahaan

1) Visi2) Misi3) Strategia) Strategi Perusahaanb) Strategi Bisnisc) Strategi Fungsi Produksid) Strategi Fungsi Pemasarane) Strategi Fungsi Keuanganf) Strategi Sumber Daya Manusia2. Struktur Organisasi PT

3. Bidang Usaha PT

B. Pembahasan1.Penerapan Pengukuran Kinerja PT X Di Tinjau dari Aspek Profitabilitas.2.Pengaruh Pengukuran Kinerja PT X Di Tinjau Dari Aspek Profitabilitas.

BAB V KESIMPULAN DAN SARANA. KESIMPULAN

B. SARAN SARAN

DAFTAR

PUSTAKA

- Anoraga, Pandji dan Pijikarti, Pengantar Pasar Modal, Jakarta, Rineka Cipta, 2006

- Ang, Robert, Buku Pintar Pasar Modal Di Indonesia, Jakarta, Mediasoft Indonesia, 1997

- Lukman, Syamsudin, Lukman, Manajemen Keuangan,2007, Edisi Sembilan, Jakarta, PT Raja Grafindo Persada, 2007

- Habib, Arif, Kiat Jitu Peramalan Saham, Yogjakarta, 2008

- Husnan, Suad, Dasar-dasar Teori Portofolio dan Analisis Sekuritas, Yogjakarta, Unit Penerbit dan Percetakan AMP YKPN, 2005

- Harahap, Sofyan Safri, Akuntansi Aktiva Tetap, Edisi Ketiga, Jakarta, PT Raja Grafindo, 2004

- Mulyadi, Sistem Akuntansi Suatu Pengantar,Jakarta, Edisi Kelima, Salemba Empat, Buku Satu, 2004

- Munawir, Analisis Laporan Keuangan, Yogyakarta, Liberty, 2002

- PSAK No.1 Paragraf 7, Revisi 2009

- Prastowo,Dwi, dan Rifka Julianti, Analisis Laporan Keuangan, Edisi Revisi, YKPN, Yogjakarta, 2002

- Riyanto, Bambang, Dasar-Dasar Pembelanjaan Perusahaan, Edisi Ke Empat, BPFE UGM, Yogyakarta, 1995

- Riyanto, Bambang, Dasar-Dasar Pembelanjaan Perusahaan, Edisi Ke Tujuh, BPFE UGM, Yogyakarta, 2001

- S.R, Soemarso, Akuntansi Suatu Pengantar 2, Jakarta, Rineka Cipta, 1999

- Soejoeti, Zanzawi, Analisis Runtun Waktu, Jakarta, Karunika, 1987

0 komentar:

Posting Komentar